Nuevas tablas de retención de ISR para 2026

El 28 de diciembre de 2025, la Secretaría de Hacienda y Crédito Público (SHCP) publicó en el Diario Oficial de la Federación (DOF) el Anexo 8 de la Resolución Miscelánea Fiscal (RMF) para 2026. Mediante este se actualizan las tarifas establecidas en los artículos 96 de la Ley del Impuesto sobre la Renta (LISR) y 175 de su Reglamento, así como la regla 3.12.2, conforme a lo dispuesto en el artículo 152 de la LISR.

Estas tarifas se utilizan para determinar el Impuesto sobre la Renta (ISR) aplicable a personas físicas por ingresos de salarios y asimilados a salarios, por lo que su actualización tiene efectos directos en el cálculo de las retenciones realizadas por los empleadores.

En cumplimiento del artículo 152, la actualización se llevó a cabo al registrarse una inflación acumulada superior al 10% desde la última modificación.

El factor de actualización fue de 1.13213, obtenido al dividir el Índice Nacional de Precios al Consumidor (INPC) de noviembre de 2025 entre el de noviembre de 2022.

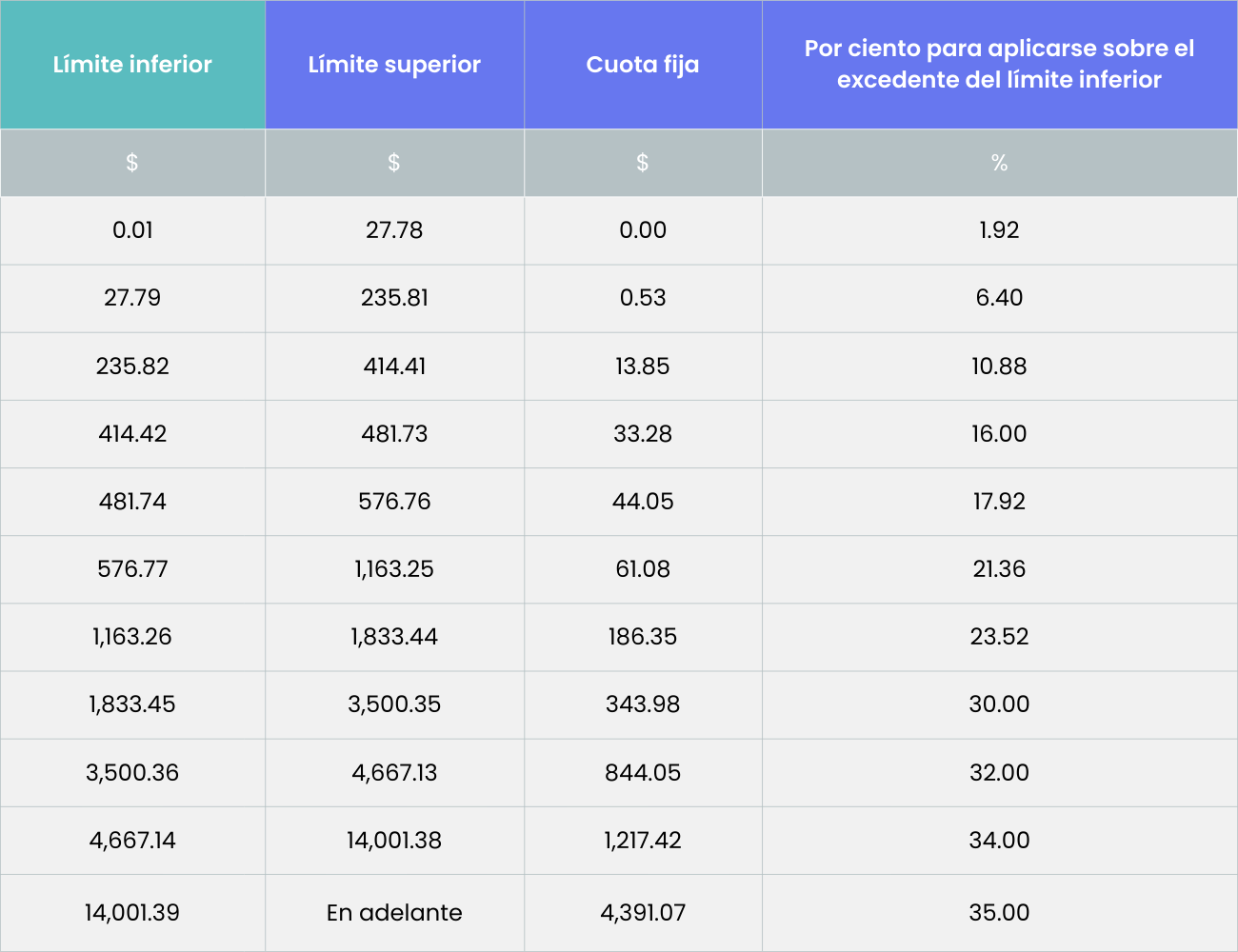

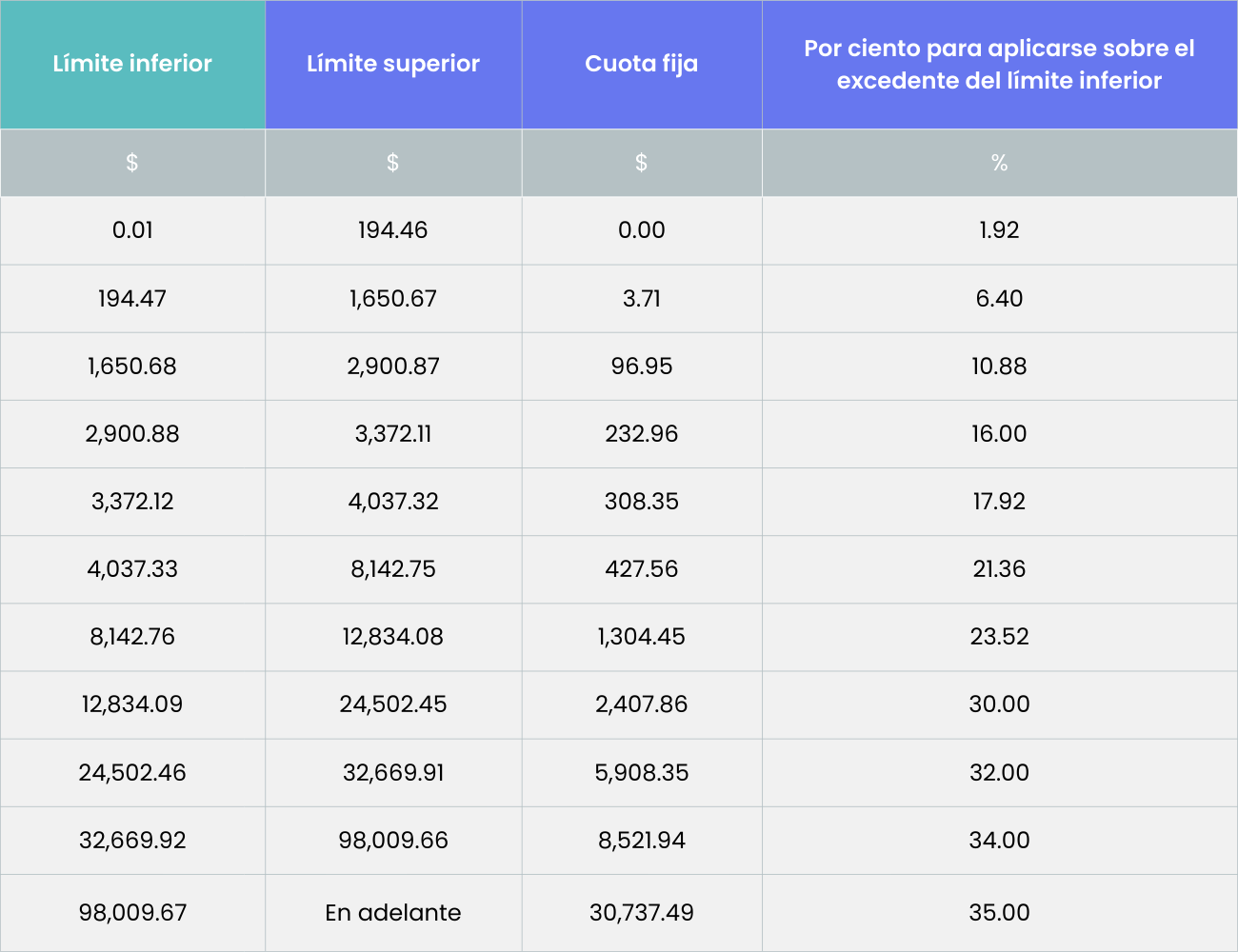

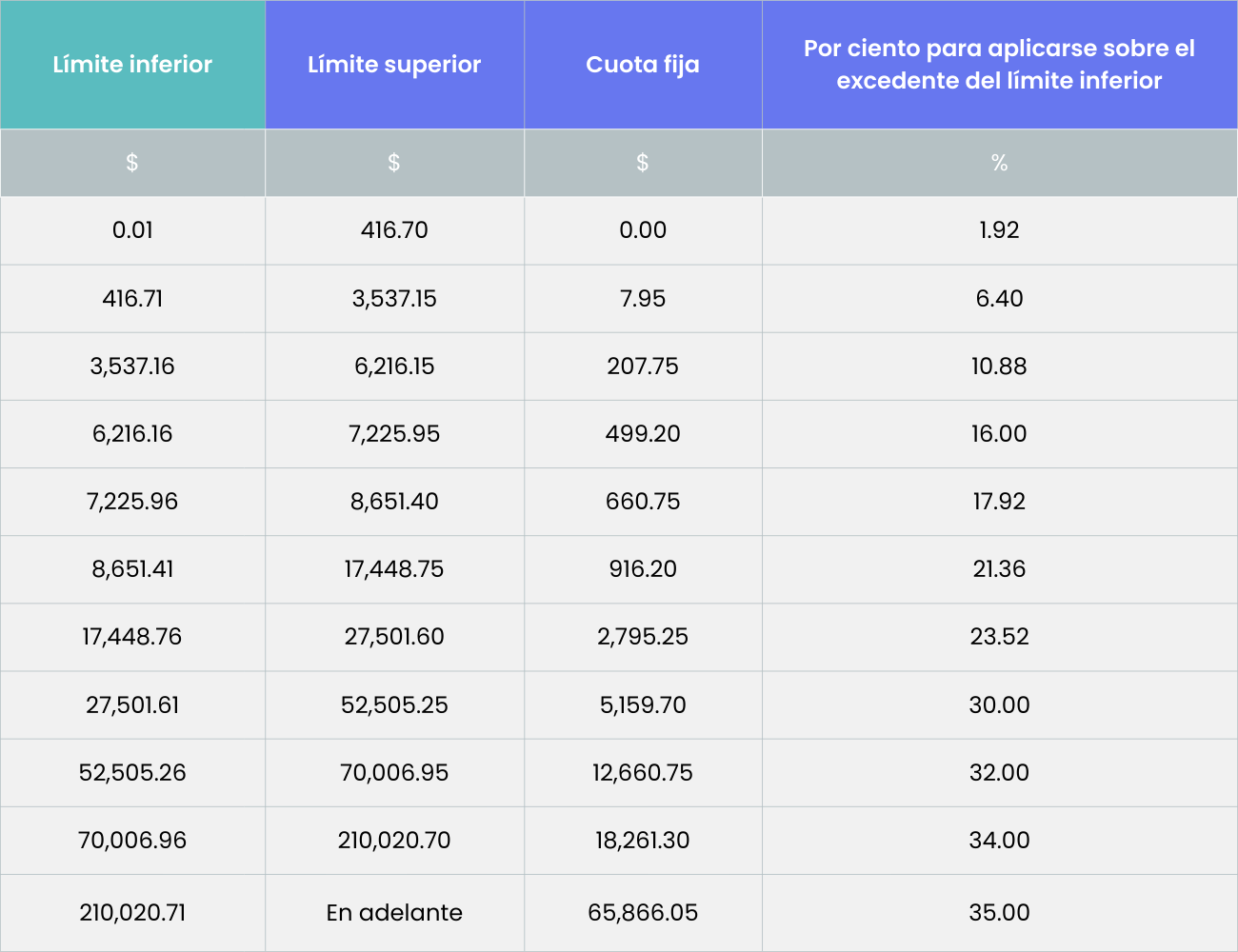

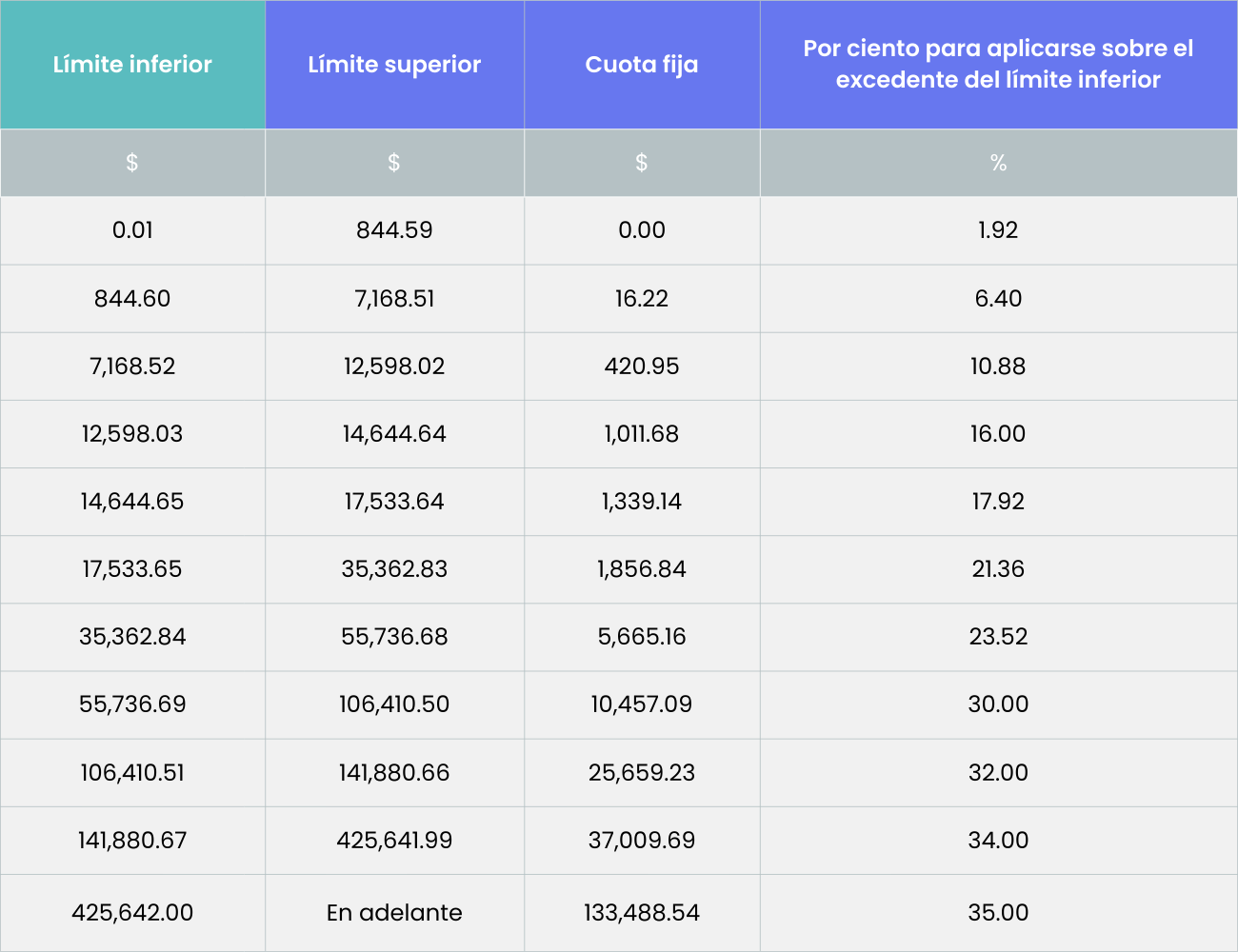

Este factor fue aplicado a las tarifas del artículo 96 de la LISR, que deberán utilizarse para efectuar la retención del ISR sobre salarios según la periodicidad del pago: semanal, decenal, quincenal o mensual.

Las nuevas tarifas entrarán en vigor el 1 de enero de 2026 y serán obligatorias para todas las personas físicas.

I. Tarifa aplicable en función de la cantidad de trabajo realizado y no de días laborados, correspondiente a 2026, calculada en días a que se refieren los artículos 96 de la Ley del ISR y 175 de su Reglamento, así como la regla 3.12.2.

II. Tarifa aplicable cuando hagan pagos que correspondan a un periodo de 7 días, correspondiente a 2026, a que se refieren los artículos 96 de la Ley del ISR y 175 de su Reglamento, así como la regla 3.12.2.

III. Tarifa aplicable cuando hagan pagos que correspondan a un periodo de 10 días, correspondiente a 2026, a que se refieren los artículos 96 de la Ley del ISR y 175 de su Reglamento, así como la regla 3.12.2.

IV. Tarifa aplicable cuando hagan pagos que correspondan a un periodo de 15 días, correspondiente a 2026, a que se refieren los artículos 96 de la Ley del ISR y 175 de su Reglamento, así como la regla 3.12.2.

V. Tarifa aplicable durante 2026 para el cálculo de los pagos provisionales mensuales a que se refieren los artículos 96 de la Ley del ISR y 175 de su Reglamento, así como la regla 3.12.2.

En este tenor, es importante que las empresas se comuniquen con su proveedor de sistemas de nómina a fin de asegurarse que esté debidamente actualizado para llevar a cabo la retención correspondiente de acuerdo con estas tablas.

Disposiciones relacionadas con el CFDI de nómina

La RMF también contiene algunas disposiciones relacionadas con la emisión de Comprobantes Fiscales Digitales por Internet (CFDI).

Respecto a la cancelación, los contribuyentes que emitieron CFDI de nómina en 2025 con errores u omisiones podrán corregirlos por única ocasión. Para hacerlo, deben emitir un nuevo comprobante a más tardar el 28 de febrero de 2026 y cancelar el documento original que será sustituido.

El CFDI corregido se considerará como emitido en el ejercicio fiscal 2025, siempre que en el comprobante se mantenga como “fecha de pago” el día de 2025 en que efectivamente se realizó el pago de la nómina.

Cabe señalar que esta facilidad es únicamente para efectos de corrección y no elimina otras obligaciones fiscales que correspondan.

Por otro lado, las personas empleadoras que quieran aplicar el estímulo fiscal del artículo 186 de la Ley del ISR, por contratar adultos mayores de 65 años o personas con discapacidad, deben registrarlo correctamente en el CFDI de nómina.

Además de cumplir los requisitos legales, es obligatorio indicar el tipo de estímulo en el campo “Concepto” del nodo “Percepción” del comprobante.

En ese campo debe colocarse la leyenda exacta “Pago de nómina – Adulto mayor” o “Pago de nómina – Certificado discapacidad”, según corresponda, por cada percepción relacionada. Si esta información no se incluye de forma correcta, el SAT puede no reconocer el estímulo fiscal, aun cuando el trabajador cumpla con las condiciones.

Fuente: RMF 2026.